Qué es un moroso es una pregunta sencilla, pero muy importante para cualquier empresa o autónomo que vende a crédito, emite facturas o trabaja con pagos aplazados. En términos prácticos, un moroso es una persona, empresa o entidad que no paga una deuda vencida dentro del plazo acordado. Sin embargo, no todos los retrasos tienen la misma gravedad ni todos los clientes que pagan tarde deben tratarse igual.

Para un acreedor, entender qué es un moroso no sirve solo para poner una etiqueta al deudor. Sirve, sobre todo, para actuar antes, proteger la tesorería, documentar la reclamación y decidir si conviene iniciar un cobro extrajudicial de deudas o preparar una vía posterior de cobro judicial de deudas.

Además, la morosidad no es un problema aislado. Según el Observatorio de Morosidad de CEPYME del segundo semestre de 2025, el porcentaje de facturas emitidas por pymes y cobradas con más de 30 días de retraso se situó en el 10,0%, y en microempresas alcanzó el 10,7%. CEPYME también indica que el periodo medio de pago seguía superando en más de un 30% el plazo máximo legal establecido.

Qué es un moroso desde el punto de vista de una empresa

Desde el punto de vista empresarial, un moroso es quien tiene una deuda cierta, vencida y exigible, pero no la paga en el plazo pactado. Puede ser un cliente particular, una empresa, un autónomo, una comunidad de propietarios o incluso una administración pública.

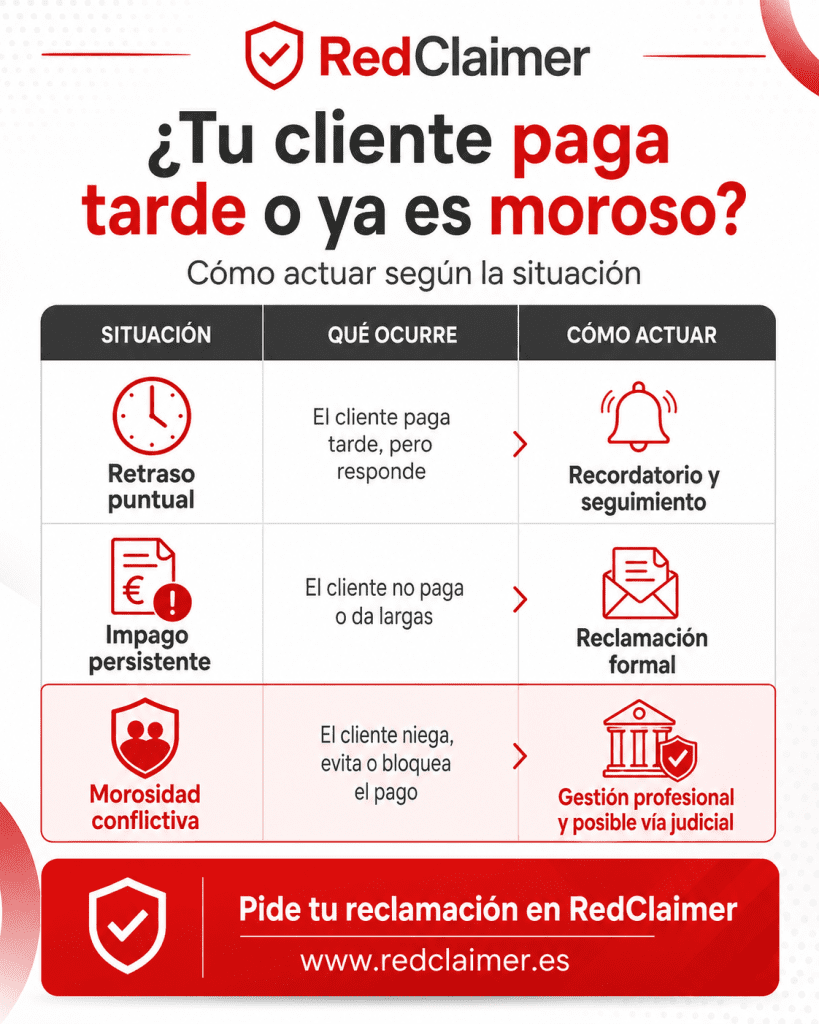

Ahora bien, conviene diferenciar entre tres situaciones:

Por tanto, qué es un moroso no depende solo de que exista una factura pendiente. También importa el comportamiento del deudor, la antigüedad del impago, la documentación disponible y la voluntad real de pago.

Por qué es importante detectar pronto a un moroso

Detectar pronto a un cliente moroso permite tomar decisiones antes de que el problema crezca. De hecho, cuanto más tiempo pasa, más difícil suele ser recuperar la deuda. Además, el impago afecta directamente a la liquidez, obliga a dedicar tiempo a perseguir pagos y puede generar tensiones con proveedores, trabajadores o bancos.

Crédito y Caución señaló en su Barómetro de Prácticas de Pago 2025 que la morosidad de las operaciones comerciales en España aumentó nueve puntos en un año. Además, indicó que cerca del 50% de las empresas prevé un aumento de las insolvencias en los próximos meses.

Por eso, si una factura vence y el cliente no paga, no conviene esperar indefinidamente. Primero, hay que comprobar si se trata de un simple retraso. Después, si no hay respuesta clara, hay que activar una reclamación ordenada.

Pide tu [Reclamación] en [RedClaimer]

Qué es un moroso y qué señales deberían alertarte

Una empresa puede identificar señales de riesgo antes de que el impago se convierta en un problema grave. Algunas son muy evidentes. Otras, sin embargo, parecen pequeñas excusas, pero se repiten con frecuencia.

Señales habituales de un cliente moroso

- No responde a llamadas ni correos.

- Promete pagar “la semana que viene”, pero no lo hace.

- Cambia constantemente de excusa.

- Pide más documentación cuando ya la tiene.

- Dice que “administración lo está revisando”.

- Reconoce la deuda, pero no propone fecha de pago.

- Solo responde por escrito y evita hablar.

- Plantea una incidencia después del vencimiento.

- Pide aplazamientos sin cumplirlos.

- Desaparece cuando se le reclama formalmente.

Estas señales no significan siempre mala fe. Sin embargo, sí indican que debes controlar el caso, guardar pruebas y no dejar que la deuda se enfríe.

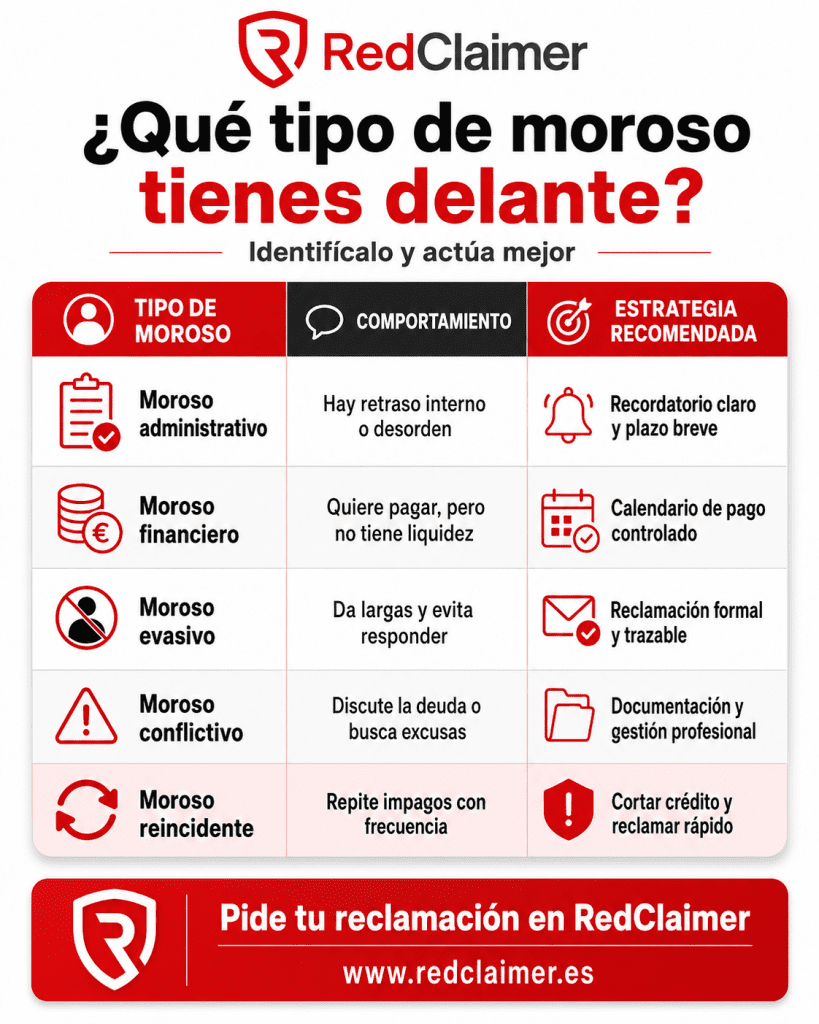

Tipos de morosos: no todos actúan igual

Para reclamar con eficacia, es útil distinguir varios perfiles. Así podrás adaptar el tono, el canal y la estrategia.

Por tanto, saber qué es un moroso también implica saber qué tipo de deudor tienes delante. No es lo mismo un cliente con una incidencia puntual que una empresa que utiliza los retrasos como forma de financiación.

Qué debe hacer una empresa para cobrar a morosos

Para cobrar a morosos, lo peor es improvisar. Una llamada aislada, un WhatsApp suelto o un email sin plazo claro suelen ser insuficientes. En cambio, una reclamación bien estructurada aumenta la presión y deja constancia.

1. Comprueba la deuda

Antes de reclamar, revisa la factura, el vencimiento, el importe, el contrato, el presupuesto aceptado, el albarán o cualquier comunicación relevante. Además, verifica si ha habido pagos parciales o incidencias.

2. Contacta de forma profesional

Después, realiza un primer contacto amistoso. El objetivo es confirmar si el impago se debe a un error, una falta de liquidez o una negativa real a pagar. Aun así, conviene dejar constancia por escrito.

3. Formaliza la reclamación

Si no hay respuesta, envía una reclamación formal. Debe identificar al acreedor, al deudor, la factura, el importe, el vencimiento y el plazo para pagar. Además, debe indicar las posibles consecuencias de no atender el pago.

4. Escala la gestión

Si el deudor sigue sin pagar, puede ser el momento de recurrir a una agencia de cobros. En muchos casos, una intervención profesional ayuda a recuperar la deuda sin necesidad de judicializar el conflicto.

Por qué contratar una agencia de cobros para gestionar la recuperación

Contratar una agencia especializada en cobro de deudas y morosos permite externalizar una tarea que consume tiempo, energía y recursos internos. Además, aporta método, seguimiento y presión profesional.

Una agencia de cobros puede ayudarte a:

- Reclamar de forma más rápida y constante.

- Evitar conversaciones incómodas con el cliente.

- Documentar los intentos de contacto.

- Reducir el desgaste del equipo administrativo.

- Mejorar la trazabilidad del expediente.

- Preparar mejor una posible fase judicial.

- Mantener un tono profesional y legalmente prudente.

Además, desde la Ley Orgánica 1/2025, en muchos asuntos civiles y mercantiles se exige acudir previamente a un medio adecuado de solución de controversias antes de presentar demanda. La norma regula estos MASC como requisito previo en determinados casos, por lo que documentar bien la fase previa resulta especialmente importante.

Cobro extrajudicial de deudas y cobro judicial de deudas

Cuando una empresa se plantea reclamar un impago, suele tener dos grandes vías: la extrajudicial y la judicial. Ambas pueden ser compatibles, pero no cumplen la misma función.

| Aspecto | Cobro extrajudicial de deudas | Cobro judicial de deudas |

|---|---|---|

| Objetivo | Conseguir pago o acuerdo | Obtener resolución judicial |

| Tono | Negociador y firme | Procesal |

| Tiempo | Normalmente más ágil | Puede ser más largo |

| Coste | Más contenido | Puede aumentar |

| Prueba | Documenta el intento de solución | Sustenta la demanda |

| Resultado | Pago, calendario o falta de acuerdo | Decreto, sentencia o ejecución |

Por tanto, entender qué es un moroso también ayuda a elegir la vía adecuada. Si el deudor responde, puede intentarse un acuerdo. Si no responde, conviene reforzar la prueba. Y si la deuda lo justifica, puede valorarse el cobro judicial.

Cómo ayuda RedClaimer frente a clientes morosos

RedClaimer ayuda a empresas y autónomos a reclamar facturas impagadas mediante un proceso profesional, trazable y orientado al cobro. Su utilidad está precisamente en convertir una reclamación dispersa en una gestión ordenada.

En lugar de depender de llamadas sueltas o recordatorios improvisados, RedClaimer permite activar una reclamación estructurada, mantener presión sobre el deudor y preparar el expediente si el caso necesita escalarse.

Por eso, si te preguntas qué es un moroso porque tienes un cliente que no paga, lo importante no es solo definir el problema. Lo importante es actuar.

Preguntas frecuentes sobre qué es un moroso

¿Qué es un moroso exactamente?

Un moroso es una persona o empresa que no paga una deuda vencida dentro del plazo acordado. En el caso de empresas y autónomos, suele tratarse de facturas impagadas por servicios, productos o trabajos ya realizados.

¿Cuándo un cliente pasa a ser moroso?

Un cliente empieza a ser moroso cuando vence el plazo de pago y no abona la deuda. Aun así, conviene analizar si es un retraso puntual, una incidencia administrativa o una falta real de voluntad de pago.

¿Cómo puedo cobrar a un moroso sin ir a juicio?

Puedes iniciar una reclamación amistosa, enviar un requerimiento formal y activar un cobro extrajudicial de deudas. Si el deudor responde, también puedes negociar un calendario de pago.

¿Qué documentos necesito para reclamar a un moroso?

Lo ideal es tener factura, contrato o presupuesto, justificantes de entrega o prestación del servicio, comunicaciones con el cliente y pruebas de reclamaciones previas.

¿Cuándo conviene contratar una agencia de cobros?

Conviene hacerlo cuando el cliente no responde, da largas, acumula retrasos o la empresa no quiere dedicar más tiempo interno a perseguir el pago. También es útil cuando quieres documentar bien la reclamación.

Conclusión: identificar al moroso es el primer paso para cobrar

Saber qué es un moroso permite actuar con más rapidez y menos improvisación. Un impago no debe gestionarse solo con paciencia. Debe gestionarse con método, documentación y seguimiento.

Primero, identifica el tipo de deudor. Después, reclama de forma clara. Si no hay respuesta, formaliza la reclamación. Y, si el impago continúa, valora apoyarte en una agencia de cobros para recuperar tu dinero de forma profesional.

")