Los plazos legales de prescripción de deudas son uno de los aspectos más importantes —y también más desconocidos— dentro de la reclamación de impagos. Muchas empresas y autónomos pierden la posibilidad de cobrar facturas simplemente por dejar pasar el tiempo sin realizar actuaciones válidas para exigir el pago.

Además, aunque legalmente muchas deudas pueden reclamarse durante años, la realidad es que cuanto más tiempo pasa, menores suelen ser las probabilidades reales de cobro.

En España, la morosidad sigue afectando gravemente a empresas y autónomos. Según datos de la Confederación de Empresarios y Crédito y Caución, los retrasos en pagos continúan generando tensiones de tesorería y problemas de liquidez en miles de negocios. Por eso, conocer cuándo prescribe una deuda y cómo interrumpir la prescripción resulta fundamental para proteger el derecho de cobro.

¿Qué significa la prescripción de una deuda?

La prescripción de una deuda implica que el acreedor pierde la posibilidad legal de reclamar judicialmente el pago porque ha transcurrido el plazo establecido por la ley sin realizar actuaciones válidas de reclamación.

Sin embargo, hay algo importante que muchas empresas desconocen:

- La deuda no desaparece automáticamente.

- Lo que prescribe es la acción para reclamarla judicialmente.

- El deudor debe alegar la prescripción para que tenga efectos.

Por tanto, controlar correctamente los plazos resulta clave en cualquier estrategia de reclamación de impagos.

¿Cuál es el plazo legal de prescripción de deudas en España?

Actualmente, el plazo general de prescripción de acciones personales es de 5 años, conforme al artículo 1964 del Código Civil.

Antes de la reforma legal de 2015, el plazo general era de 15 años. Por eso todavía existe cierta confusión en muchos artículos antiguos o desactualizados.

En la práctica, la mayoría de:

- Facturas impagadas.

- Prestaciones de servicios.

- Operaciones mercantiles.

- Deudas entre empresas.

- Impagos entre autónomos.

prescriben, con carácter general, a los 5 años.

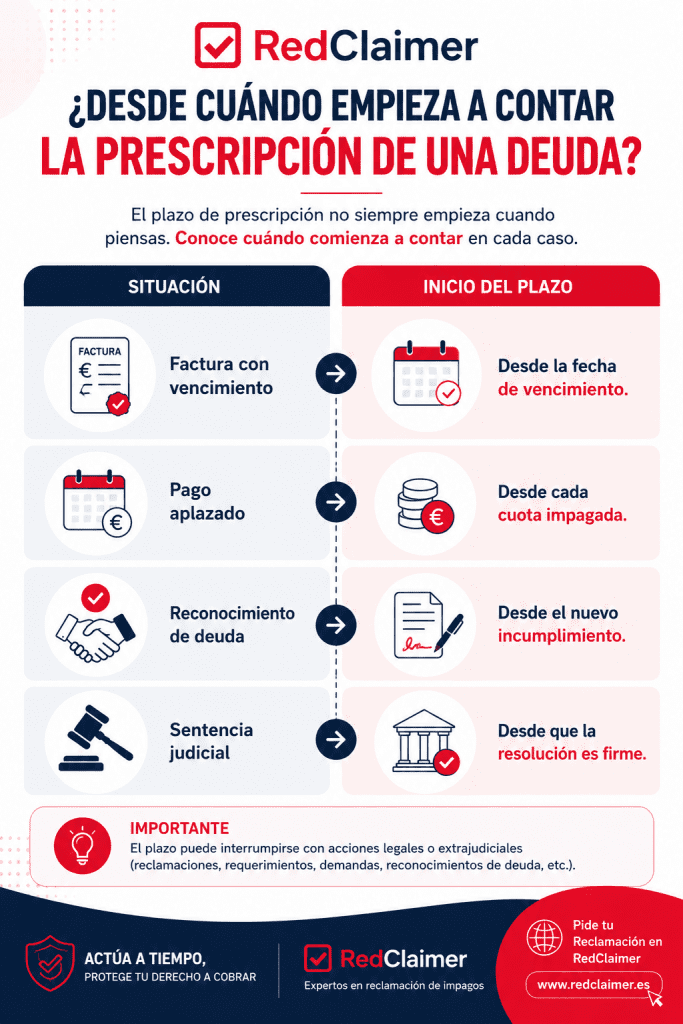

¿Desde cuándo empieza a contar la prescripción legal de una deuda?

Uno de los errores más frecuentes es pensar que el plazo empieza desde la emisión de la factura. En realidad, normalmente comienza desde el momento en que la deuda puede exigirse legalmente.

Por ejemplo:

Por eso resulta fundamental controlar correctamente los vencimientos y no dejar pasar el tiempo.

Plazos legales de prescripción de deudas por sectores

Aunque el plazo general suele ser de 5 años, existen excepciones importantes dependiendo del tipo de deuda o sector económico.

Tabla de plazos de prescripción más habituales

| Sector / Tipo de deuda | Plazo habitual | Norma principal |

|---|---|---|

| Facturas entre empresas (B2B) | 5 años | Art. 1964 CC |

| Prestación de servicios profesionales | 3-5 años | Art. 1967 CC |

| Suministros (agua, luz, gas, telefonía) | 3 años | Art. 1967 CC |

| Transporte terrestre de mercancías | 1 año | Ley Transporte |

| Letras de cambio | 3 años | Ley Cambiaria |

| Pagarés | 3 años | Ley Cambiaria |

| Cheques | 6 meses | Ley Cambiaria |

| Seguros de daños | 2 años | Ley Contrato Seguro |

| Seguros personales | 5 años | Ley Contrato Seguro |

| Alquileres | 5 años | Código Civil |

| Préstamos bancarios | 5 años | Art. 1964 CC |

| Hipotecas | 20 años | Ley Hipotecaria |

| Hacienda | 4 años | Ley General Tributaria |

| Seguridad Social | 4 años | LGSS |

| Salarios | 1 año | Estatuto Trabajadores |

| Honorarios profesionales | 3 años | Art. 1967 CC |

Esta diferencia de plazos explica por qué algunos sectores necesitan actuar mucho más rápido en el cobro de deudas y morosos.

Por ejemplo:

- Transporte.

- Construcción.

- Profesionales liberales.

- Comercio minorista.

suelen trabajar con márgenes ajustados y plazos de reclamación relativamente cortos.

Pide tu Reclamación en RedClaimer

Cómo interrumpir la prescripción de una deuda

La buena noticia para acreedores y empresas es que la prescripción puede interrumpirse. Cuando esto ocurre, el plazo vuelve a comenzar desde cero.

Principales formas de interrumpir la prescripción

Reclamación extrajudicial

El cobro extrajudicial de deudas es una de las herramientas más importantes para evitar la prescripción.

Por ejemplo:

- Burofax.

- Requerimientos fehacientes.

- Comunicaciones certificadas.

- Reclamaciones formales documentadas.

Además de intentar cobrar, estas actuaciones ayudan a proteger legalmente el crédito.

Presentación de demanda judicial

El cobro judicial de deudas interrumpe automáticamente la prescripción.

Por eso muchas empresas acuden a juicio antes de que finalice el plazo.

Reconocimiento de deuda

Si el deudor reconoce la deuda —aunque sea parcialmente— el plazo vuelve a iniciarse.

Esto puede ocurrir mediante:

- Correos electrónicos.

- Acuerdos de pago.

- Pagos parciales.

- Reconocimientos firmados.

Errores frecuentes que hacen perder el derecho de cobro

Muchas empresas pierden dinero no porque la deuda sea imposible de cobrar, sino porque gestionan mal los tiempos.

Esperar demasiado tiempo

El clásico “ya pagará” puede terminar provocando la prescripción.

Además, cuanto más tiempo pasa:

- Más difícil es localizar bienes.

- Mayor riesgo existe de insolvencia.

- Más complicada resulta la negociación.

No documentar las reclamaciones

Las llamadas telefónicas sin prueba apenas tienen valor jurídico. Por eso es importante dejar constancia escrita de las reclamaciones.

Confiar en acuerdos verbales

Sin documentación, puede resultar muy difícil acreditar interrupciones de prescripción.

No profesionalizar la reclamación

Contar con especialistas en reclamar impagos permite actuar más rápido y reducir errores.

La diferencia entre prescripción y caducidad

Muchos artículos online confunden ambos conceptos, pero no son lo mismo.

| Concepto | Prescripción | Caducidad |

|---|---|---|

| Puede interrumpirse | Sí | No |

| Requiere alegación | Sí | Generalmente no |

| Reinicio del plazo | Sí | No |

| Aplicación frecuente | Deudas y contratos | Derechos concretos |

Explicar correctamente esta diferencia ayuda a generar mayor autoridad SEO y jurídica.

Reclamación extrajudicial y cobro judicial de deudas

La reclamación amistosa no solo sirve para intentar evitar el juicio. También ayuda a:

- Presionar al deudor.

- Interrumpir la prescripción.

- Obtener reconocimientos de deuda.

- Preparar una futura demanda.

Por eso, una buena estrategia de cobro extrajudicial de deudas suele aumentar las probabilidades reales de recuperación.

Sin embargo, cuando el deudor ignora todas las comunicaciones o existe riesgo patrimonial, puede ser recomendable acudir al cobro judicial de deudas.

Ley de Eficiencia Procesal y reclamación de impagos

La evolución normativa reciente refuerza la importancia de acreditar actuaciones previas de negociación en determinados procedimientos.

Esto hace todavía más importante:

- Documentar reclamaciones.

- Mantener trazabilidad.

- Intentar soluciones previas.

- Gestionar correctamente la fase extrajudicial.

Aunque no siempre sea obligatorio negociar, cada vez tiene más peso estratégico.

Lo que realmente preocupa a las empresas: cobrar antes de que sea demasiado tarde

Legalmente, muchas facturas pueden reclamarse durante años. Sin embargo, en la práctica, numerosas deudas se vuelven incobrables mucho antes de prescribir.

¿Por qué?

- Empresas que desaparecen.

- Insolvencias.

- Vaciamiento patrimonial.

- Pérdida de documentación.

- Falta de seguimiento.

Por eso, actuar rápido suele ser mucho más importante que el propio plazo legal.

En reclamación de impagos, el tiempo normalmente juega a favor del deudor.

FAQ: preguntas frecuentes sobre los plazos legales de prescripción de deudas

¿Cuánto tiempo tengo para reclamar una factura impagada?

Con carácter general, 5 años desde que la deuda puede exigirse legalmente.

¿Un burofax interrumpe la prescripción?

Sí, siempre que quede correctamente acreditado.

¿Qué ocurre si el deudor hace un pago parcial?

Ese reconocimiento puede reiniciar completamente el plazo de prescripción.

¿Todas las deudas prescriben a los 5 años?

No. Algunas tienen plazos distintos según el sector o tipo de deuda.

¿Puedo reclamar judicialmente una deuda prescrita?

Si el deudor alega correctamente la prescripción, la reclamación puede ser desestimada.

No dejes que una factura impagada prescriba

Muchas empresas pierden dinero simplemente por esperar demasiado tiempo para actuar. Controlar los plazos legales de prescripción de deudas y profesionalizar la reclamación puede marcar la diferencia entre recuperar una factura o perderla definitivamente.

")