La morosidad empresarial continúa siendo uno de los principales problemas de liquidez para empresas y autónomos en España. Según datos publicados por Crédito y Caución y CEPYME, miles de negocios sufren retrasos constantes en los pagos, lo que afecta directamente a su tesorería, capacidad de inversión y estabilidad financiera. Te hablamos de la diferencia de Ficheros de morosos vs. gestión activa de cobro

En este contexto, muchas empresas se preguntan qué estrategia resulta más efectiva: utilizar ficheros de morosos o apostar por una gestión activa de cobro. Aunque ambos mecanismos están relacionados con la recuperación de impagos, funcionan de forma muy distinta y tienen objetivos diferentes.

Por eso, en este artículo vamos a analizar en profundidad las diferencias entre ficheros de morosos vs. gestión activa de cobro, cuándo conviene utilizar cada opción y cómo pueden ayudarte a recuperar una deuda de forma más rápida y profesional.

Qué son los ficheros de morosos

Los ficheros de morosidad son bases de datos donde se registran personas o empresas que mantienen deudas impagadas.

Entre los más conocidos en España se encuentran:

- ASNEF

- BADEXCUG (Experian)

- RAI (Registro de Aceptaciones Impagadas)

- CIRBE (aunque técnicamente no es un fichero de morosos tradicional)

Estos sistemas son consultados habitualmente por:

- Bancos

- Financieras

- Empresas de renting

- Operadoras

- Compañías aseguradoras

Su finalidad principal es evaluar el riesgo financiero de una persona o empresa antes de conceder financiación o contratar determinados servicios.

Qué es la gestión activa de cobro

La gestión activa de cobro consiste en realizar acciones directas y estratégicas para recuperar una deuda impagada.

A diferencia de los ficheros de morosos, aquí sí existe una actuación concreta orientada al recobro de deudas.

Por ejemplo:

- Llamadas profesionales

- Emails de reclamación

- WhatsApps documentados

- Negociaciones de pago

- Seguimiento continuado

- Reclamaciones amistosas

- Gestión pre-judicial

- Valoración judicial

La gestión de cobro de deudas busca aumentar las probabilidades reales de cobro mediante una estrategia organizada y profesional, con el foco principal en el cobro sin ir a la vía judicial

Además, suele ser mucho más efectiva cuando se inicia rápidamente tras el impago.

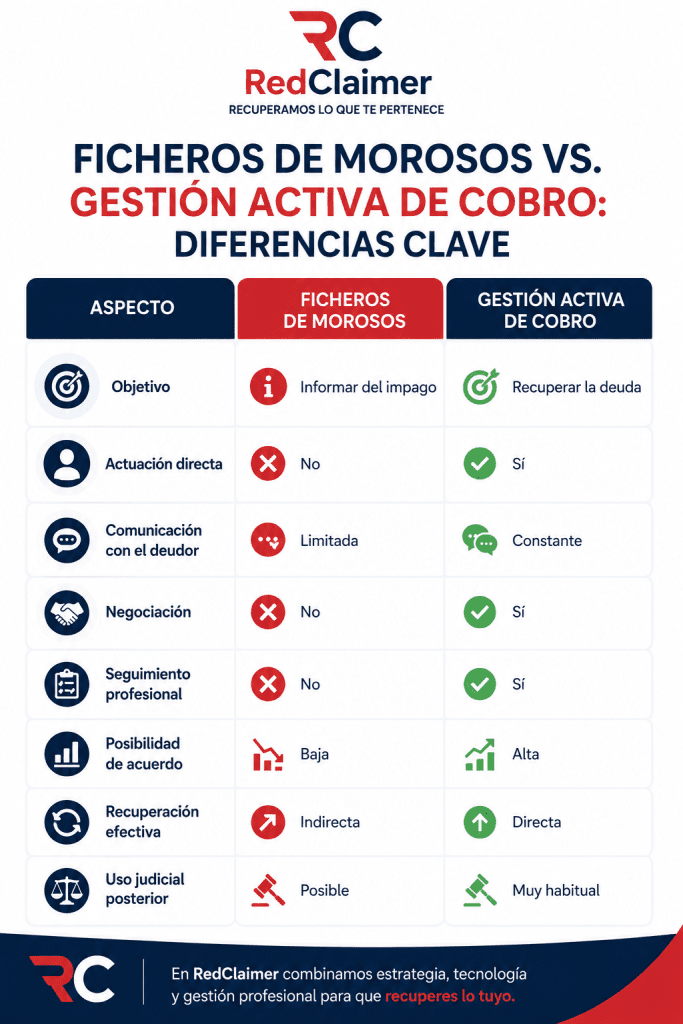

Ficheros de morosos vs. gestión activa de cobro: diferencias clave

Aunque muchas personas los confunden, son herramientas completamente distintas.

Por tanto, incluir una deuda en un fichero de morosos no garantiza automáticamente el cobro.

En cambio, una gestión activa de recobro de impagados sí busca generar presión profesional, negociación y resolución.

Cuándo puede incluirse una deuda en un fichero de morosos

La inclusión en un fichero de morosidad no puede hacerse de cualquier manera. La deuda debe cumplir ciertos requisitos legales:

La deuda debe ser cierta, vencida y exigible

Es decir:

- El plazo de pago debe haber terminado

- La cantidad debe estar clara

- No puede existir una disputa razonable

Debe existir requerimiento previo de pago

El acreedor debe haber reclamado previamente la deuda.

El deudor debe ser informado

La normativa de protección de datos exige informar correctamente al afectado.

Además, la inclusión indebida puede generar reclamaciones por daños reputacionales o vulneración de derechos.

Por eso, conviene actuar siempre con asesoramiento profesional.

La inclusión en el fichero de morosos suele ser una acción adicional en la gestión activa de cobros

¿Tienes clientes que no pagan sus facturas?

👉 Pide tu Reclamación en RedClaimer

Por qué la gestión activa de cobro suele ser más efectiva

Muchas empresas creen que incluir al deudor en ASNEF o EBE resolverá automáticamente el problema. Sin embargo, la realidad es diferente.

En numerosos casos:

- El deudor ya tiene incidencias financieras

- No necesita financiación inmediata

- Ignora el registro

- Continúa retrasando pagos

Por eso, la gestión de recobro de deudas suele generar mejores resultados.

Existe contacto real con el deudor

Una empresa especializada mantiene:

- Seguimiento constante

- Negociaciones profesionales

- Presión estratégica

- Control documental

Esto aumenta notablemente las probabilidades de acuerdo.

Permite detectar capacidad de pago

No todos los impagos son iguales.

A veces el cliente:

- Tiene problemas puntuales de liquidez

- Prioriza otros pagos

- Está evitando el conflicto

- Necesita negociación

Una buena gestión de cobro de impagos permite adaptar la estrategia.

Facilita la posterior reclamación judicial

Además, toda la documentación generada durante el proceso puede ser clave si posteriormente se inicia un procedimiento judicial.

Especialmente tras la nueva Ley de Eficiencia Procesal de España, cada vez tiene más relevancia acreditar intentos previos de resolución amistosa.

Qué estrategia utilizan actualmente muchas empresas

Actualmente, muchas compañías combinan ambas herramientas.

Por ejemplo:

- Gestión amistosa profesional

- Seguimiento continuado

- Negociación

- Advertencia de inclusión en fichero

- Inclusión si procede

- Valoración judicial

Este enfoque suele resultar más eficaz que utilizar únicamente un fichero de morosos.

Diferencias entre ASNEF/EBE, CIRBE y recobro de deudas

Uno de los errores más habituales es pensar que ASNEF/EBE y CIRBE funcionan igual.

ASNEF y BADEXCUG

Son registros privados de morosidad. Recogen deudas impagadas comunicadas por empresas adheridas.

CIRBE

La CIRBE pertenece al Banco de España y no es un fichero de morosos tradicional. Recoge riesgos financieros, préstamos y créditos bancarios. No implica necesariamente impago.

Gestión activa de recobro

La gestión de recobro de impagados no es una base de datos.

Es un proceso operativo orientado directamente a recuperar dinero.

Errores frecuentes al gestionar impagos

Muchas empresas pierden oportunidades de cobro por cometer errores habituales.

Esperar demasiado tiempo

Cuanto más envejece la deuda, menor suele ser la probabilidad de recuperación.

No documentar correctamente

Facturas, contratos, albaranes o emails son fundamentales.

Gestionar emocionalmente el conflicto

Las reclamaciones deben ser profesionales y estratégicas.

Pensar que ASNEF resolverá automáticamente el problema

La inclusión en ficheros puede ayudar, pero rara vez sustituye una gestión activa de cobro eficaz.

Cómo ayuda RedClaimer en la recuperación de impagos

En RedClaimer trabajamos la recuperación de deudas desde una perspectiva profesional, tecnológica y estratégica.

Nuestro sistema permite:

- Gestionar reclamaciones de forma ágil

- Automatizar parte del seguimiento

- Documentar comunicaciones

- Mejorar el control del recobro

- Valorar opciones amistosas y judiciales

Además, cada caso requiere una estrategia distinta.

No todas las deudas deben tratarse igual.

Cuándo deberías actuar ante un impago

Muchas empresas retrasan la reclamación por miedo a perder al cliente.

Sin embargo, conviene actuar cuando:

- El cliente incumple fechas de pago

- Deja de responder

- Encadena excusas continuas

- Solicita aplazamientos constantes

- Ignora reclamaciones

La rapidez suele ser un factor decisivo en la recuperación de deudas.

FAQ – Preguntas frecuentes sobre ficheros de morosos vs. gestión activa de cobro

¿Meter a un cliente en ASNEF garantiza el cobro?

No. Puede generar presión, pero no asegura que el deudor pague. Por eso suele combinarse con gestión activa de recobro.

¿Qué es más efectivo: ASNEF o una empresa de recobro?

Normalmente, una gestión profesional de cobro de impagos ofrece mejores resultados porque existe seguimiento, negociación y estrategia.

¿Puedo incluir cualquier deuda en un fichero de morosos?

No. La deuda debe cumplir requisitos legales y el deudor debe haber sido informado previamente.

¿La CIRBE significa que alguien es moroso?

No necesariamente. La CIRBE recoge riesgos financieros y créditos bancarios, no solo impagos.

¿Cuándo debería empezar a reclamar una factura impagada?

Lo recomendable es actuar cuanto antes. Las probabilidades de recuperación suelen disminuir con el paso del tiempo.

Recuperar una deuda requiere estrategia, no solo presión

Los ficheros de morosos pueden ser una herramienta útil. Sin embargo, por sí solos rara vez resuelven el problema.

La verdadera diferencia suele estar en contar con una gestión activa de cobro profesional, documentada y estratégica.

Si tienes clientes que no pagan, actuar rápido y correctamente puede marcar la diferencia entre cobrar o asumir la pérdida.

")