Cómo prevenir impagos es una de las preguntas más importantes para cualquier empresa o autónomo que vende a crédito, trabaja por encargo o emite facturas con vencimiento aplazado. Porque vender está muy bien, pero si después no cobras, la operación deja de ser rentable y puede convertirse en un problema de tesorería.

La morosidad no es un asunto menor. Según datos recientes de la Plataforma Multisectorial contra la Morosidad, en 2025 el plazo medio de pago se situó en torno a 70 días en el sector público y 67 días en el privado, por encima de los límites legales. Además, una parte importante de las grandes empresas incumple los plazos máximos de pago. Por tanto, prevenir no es desconfiar de los clientes: es proteger la salud financiera del negocio.

En este artículo veremos cómo prevenir impagos mediante una política de crédito interna sencilla, práctica y aplicable a pymes, autónomos y empresas de servicios.

Por qué una política de crédito ayuda a prevenir impagos

Una política de crédito interna es un conjunto de reglas que define a quién vendes a crédito, cuánto riesgo aceptas, en qué condiciones facturas y qué haces si el cliente no paga.

Dicho de forma sencilla: evita que cada venta dependa solo de la intuición del comercial, de la urgencia por facturar o de la confianza personal con el cliente.

Una buena política de crédito responde a preguntas como estas:

- ¿Qué clientes pueden pagar a 30, 45 o 60 días?

- ¿Cuándo conviene pedir anticipo?

- ¿Qué documentación mínima debe firmarse?

- ¿Qué límite de crédito tiene cada cliente?

- ¿Cuándo se envía el primer recordatorio?

- ¿En qué momento se activa la reclamación de impagos?

Así, la empresa trabaja con un criterio común. Además, reduce errores, mejora la coordinación entre ventas, administración y dirección, y permite actuar antes de que la deuda se convierta en un problema serio.

Cómo prevenir impagos antes de aceptar un cliente

La prevención empieza antes de emitir la factura. De hecho, muchos impagos nacen en decisiones comerciales tomadas demasiado rápido: aceptar un pedido grande sin comprobar solvencia, no pedir anticipo o trabajar sin condiciones firmadas.

1. Analiza la solvencia del cliente

Antes de conceder crédito comercial, conviene revisar la situación básica del cliente. No hace falta convertir cada operación en una auditoría, pero sí aplicar controles proporcionales al importe y al riesgo.

Puedes comprobar:

- Datos de la empresa en el Registro Mercantil.

- Antigüedad, actividad y administradores.

- Informes comerciales de solvencia.

- Historial de pagos si ya ha trabajado contigo.

- Posible aparición en ficheros de morosidad.

- Coherencia entre el tamaño del cliente y el volumen del pedido.

Por ejemplo, si una empresa recién constituida solicita un pedido elevado y pide pagar a 90 días, la operación exige más cautela que una venta pequeña a un cliente recurrente.

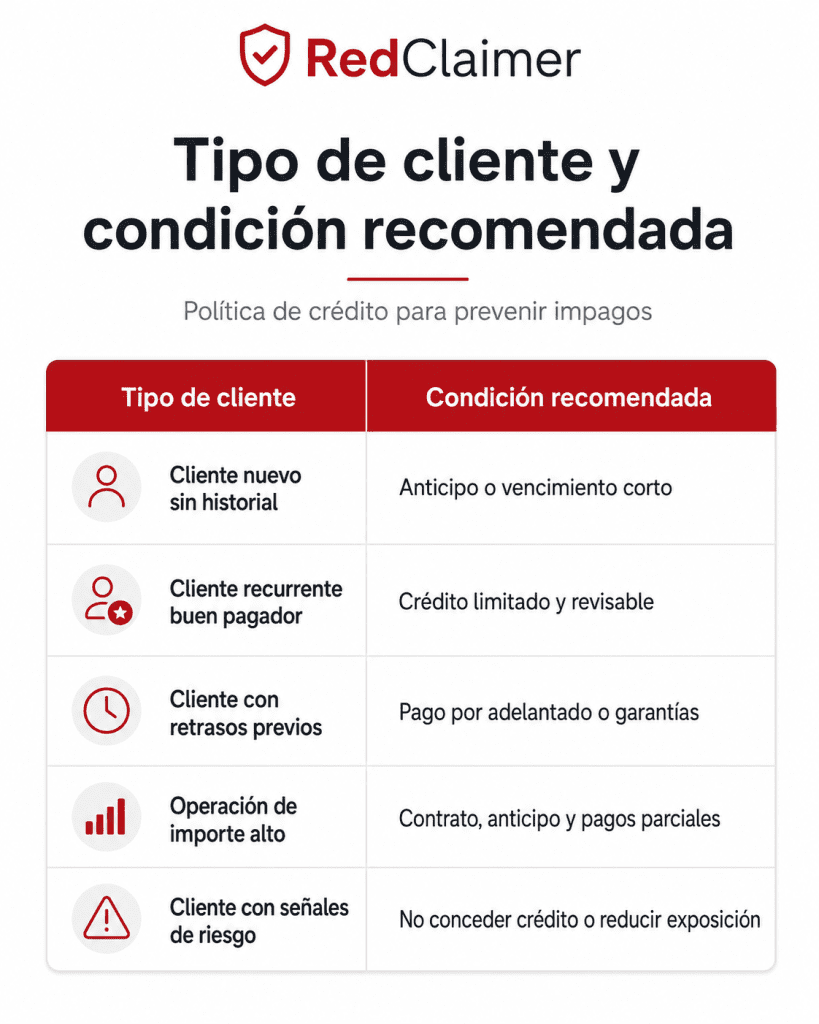

2. Define límites de crédito por cliente

Una de las claves de cómo prevenir impagos es no conceder el mismo riesgo a todos los clientes. Cada cliente debería tener un límite máximo de crédito.

Este sistema permite vender, pero con control. Además, evita que un solo cliente concentre demasiado riesgo y ponga en peligro la caja de la empresa.

Cómo prevenir impagos con contratos y facturas bien preparados

La documentación no garantiza el cobro, pero facilita muchísimo cualquier reclamación posterior. Por tanto, si quieres saber cómo prevenir impagos, empieza por dejar cada operación clara desde el principio.

3. Firma condiciones de pago claras

Todo presupuesto, contrato, pedido o propuesta comercial debería incluir:

- Precio del producto o servicio.

- Forma de pago.

- Fecha de vencimiento.

- Penalización o interés por demora.

- Consecuencias del impago.

- Posibilidad de suspender el servicio si no se paga.

- Persona o empresa obligada al pago.

Además, es importante que el cliente acepte expresamente esas condiciones. No basta con enviar un PDF por email si luego no puedes acreditar que fue aceptado.

4. Emite facturas completas y a tiempo

Muchas reclamaciones de impagados se complican por errores administrativos. Una factura enviada tarde, incompleta o poco clara puede dar al cliente una excusa para retrasar el pago.

Por eso, conviene facturar en cuanto se entregue el producto o se preste el servicio. También es recomendable incluir de forma visible:

- Número de factura.

- Concepto detallado.

- Fecha de emisión.

- Fecha de vencimiento.

- IBAN o medio de pago.

- Referencia del contrato, pedido o albarán.

Cuanto más clara sea la factura, menos margen habrá para discusiones posteriores.

Cómo prevenir impagos durante la relación comercial

La política de crédito no termina cuando se firma el contrato. Al contrario, debe acompañar toda la relación con el cliente.

5. Pide anticipos o pagos por hitos

Cuando el importe es relevante, dividir el pago reduce el riesgo. En lugar de esperar al final para emitir una sola factura, puedes pactar pagos por fases.

Por ejemplo:

- 30% al aceptar el presupuesto.

- 40% durante la ejecución.

- 30% antes de la entrega final.

Este sistema protege la tesorería y, además, confirma que el cliente tiene voluntad real de pago. Si se niega a cualquier anticipo en una operación grande, esa negativa ya es una señal de alerta.

6. Automatiza recordatorios de vencimiento

Muchos retrasos se producen por desorganización, no necesariamente por mala fe. Por tanto, un recordatorio profesional puede resolver el problema sin tensión.

Un protocolo sencillo podría ser:

- 5 días antes del vencimiento: recordatorio amable.

- Día del vencimiento: confirmación de pago.

- 3-5 días después: aviso de retraso.

- 10-15 días después: reclamación formal.

- 30 días después: derivación a gestión especializada.

Este seguimiento transmite profesionalidad. Además, evita que el cliente perciba la factura como algo secundario.

Señales de alerta para actuar antes del impago

Saber cómo prevenir impagos también implica detectar señales tempranas. Algunas son evidentes, pero otras pasan desapercibidas porque la relación con el cliente parece buena.

Presta atención si el cliente:

- Retrasa la firma del contrato.

- Cambia varias veces las condiciones pactadas.

- Evita hablar de pagos o anticipos.

- Pide urgencia, pero no acepta compromisos.

- Acumula pequeñas facturas pendientes.

- Promete pagar “la semana que viene” varias veces.

- Discute conceptos que antes había aceptado.

- Deja de responder llamadas o correos.

Cuando aparezcan estas señales, no esperes. Revisa el límite de crédito, frena nuevas entregas si procede y documenta todas las comunicaciones.

Qué hacer si la prevención falla

Aunque tengas una buena política de crédito, ningún sistema elimina el riesgo al 100%. Por eso, la prevención debe conectarse con un protocolo de actuación.

Primero, intenta una reclamación amistosa. Muchas deudas se resuelven con un contacto profesional, claro y rápido. Sin embargo, si el cliente no responde o encadena promesas incumplidas, conviene escalar.

Aquí entran herramientas como el requerimiento fehaciente, la negociación documentada, los acuerdos de pago y, si procede, la vía judicial. Además, desde la Ley Orgánica 1/2025, en muchos asuntos civiles y mercantiles es necesario acreditar un intento previo de solución extrajudicial antes de demandar. Por tanto, una gestión extrajudicial bien documentada puede ser útil tanto para cobrar como para preparar una posible reclamación posterior.

Pide tu [Reclamación] en [RedClaimer]

Cómo prevenir impagos con ayuda externa

Muchas empresas intentan gestionar internamente todos los retrasos. Sin embargo, cuando el volumen de facturas crece, el seguimiento manual se vuelve difícil.

Externalizar la gestión de cobros puede ayudar a:

- Actuar antes.

- Reducir el desgaste del equipo.

- Documentar mejor las reclamaciones.

- Priorizar expedientes.

- Separar la relación comercial de la presión de cobro.

- Mejorar la probabilidad de recuperación.

RedClaimer está orientado precisamente a empresas y autónomos que tienen facturas impagadas y necesitan una reclamación de impagos profesional, ordenada y adaptada a cada caso. Además, puede ayudarte a pasar de una gestión improvisada a un proceso más estructurado.

Preguntas frecuentes sobre cómo prevenir impagos

¿Cuál es la mejor forma de prevenir impagos en una empresa?

La mejor forma es combinar análisis de solvencia, límites de crédito, contratos claros, anticipos y seguimiento de vencimientos. No se trata de una sola medida, sino de un sistema interno constante.

¿Es legal cobrar intereses por retraso en el pago?

Sí. En operaciones comerciales pueden aplicarse intereses de demora conforme a la normativa y a lo pactado entre las partes. Lo recomendable es reflejarlo claramente en el contrato o condiciones de venta.

¿Cuándo debo iniciar una reclamación de impagos?

Lo ideal es actuar en cuanto vence la factura y no hay pago ni explicación clara. Esperar demasiado reduce las probabilidades de cobro y puede complicar la reclamación de impagados.

¿Debo seguir trabajando con un cliente que paga tarde?

Depende del caso. Si el cliente avisa, cumple nuevos acuerdos y el retraso es puntual, puede mantenerse con límites. Si acumula excusas o incumple promesas, conviene exigir pago por adelantado.

¿Una política de crédito sirve también para autónomos?

Sí. Aunque sea sencilla, ayuda mucho. Un autónomo también debe definir anticipos, plazos, condiciones firmadas y recordatorios para proteger su liquidez.

Conclusión: prevenir es más rentable que reclamar tarde

Saber cómo prevenir impagos no significa dejar de vender ni desconfiar de todos los clientes. Significa vender mejor, con reglas claras y con una política de crédito que proteja la caja del negocio.

La clave está en anticiparse: analizar al cliente, documentar bien la operación, limitar el crédito, controlar vencimientos y actuar rápido ante el primer retraso. Y si el impago ya se ha producido, no lo dejes en una carpeta pendiente. Cuanto antes lo reclames, más opciones tendrás de recuperar tu dinero.

")